FTX作为全球第二大CEX,在短短几天轰然倒塌,这不仅会引起全球监管的更加严峻的监管形势,也对全行业的信心算得上是一种剧烈的沉重打击。

Bankless 创始人 Ryan Sean Adams:

“FTX 之所以失败,是因为它是由政府而非代码监管的。DeFi 没有失败,因为它已经受到代码的监管。代码就是监管。”

Dragonfly 合伙人 Haseeb:

“这一切都说明,DeFi 不仅运行得毫无瑕疵,而且完全公开透明。这是因为,这些类型的欺诈行为在 DeFi 中都不可能发生。Uniswap、MakerDAO 和 Compound 都运作良好,处理着每一笔交易和提款。由于代码中规定了相应内容,因此它们不可能欺骗任何人。于是,Crypto 便有了这样的座右铭:不要信, 去验证;不要信任人类,而是相信代码。”

BitMEX 创始人 Arthur Hayes:

“DEX 提供的资产透明性、安全性、无托管,结合其开放、可组合的特性,会随着中心化机构的不断起落,证明自己的可靠性。”

“任何中心化的实体,都会有单点作恶的风险。”这一点在FTX暴雷之后越发成为全行业的共识所在,不得不承认的是,加密领域的最大的交易所之一会因为资产负债表的不透明而在短短几天之内轰然倒塌,反而是DEX和其他Defi协议在这种巨大的动荡中生存下来,并保持了它们自己的透明性、安全性和可靠性。

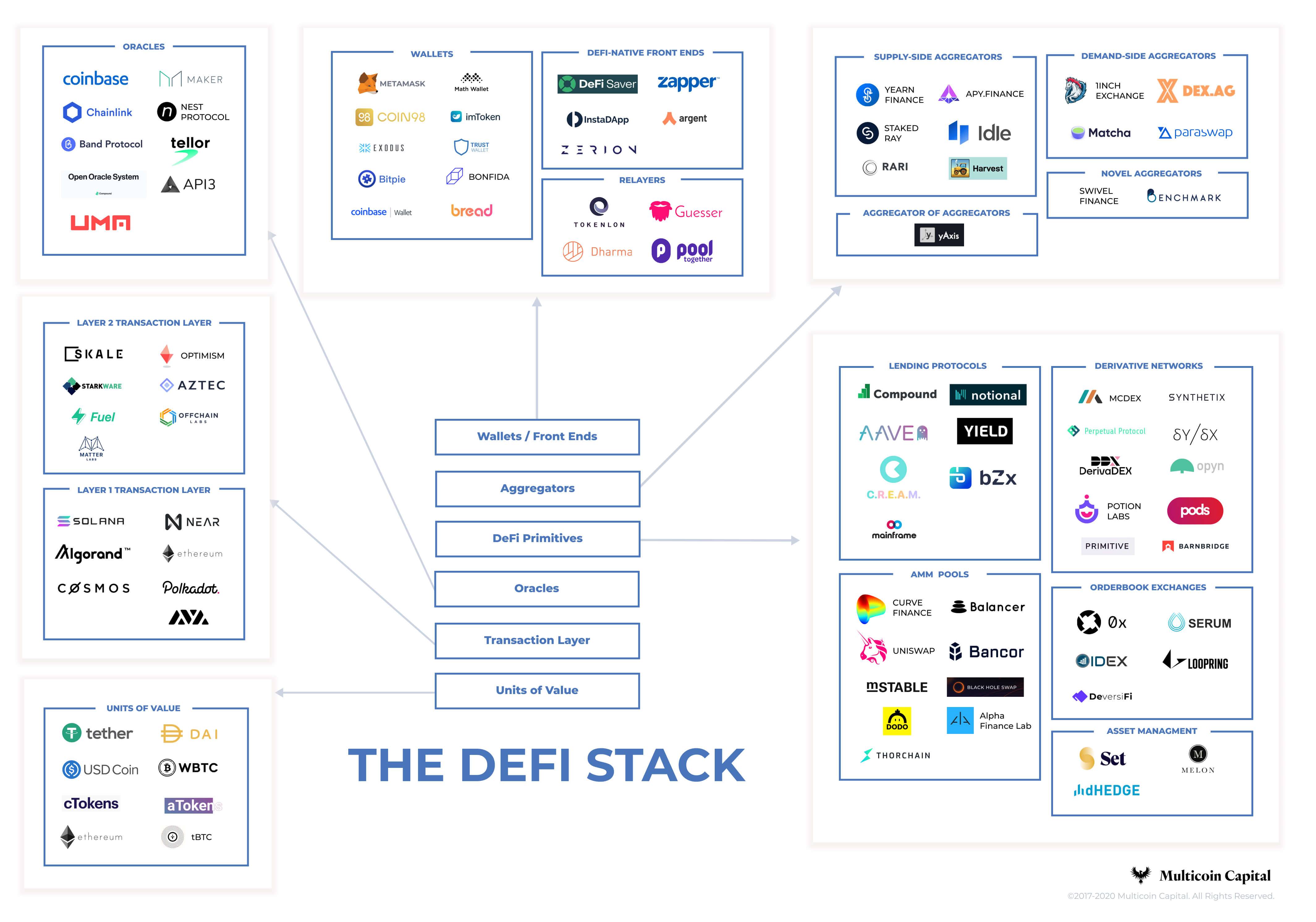

在接下来的文章内容中,默认读者了解并知晓以下几个概念:

去中心化金融 (DeFi) :基于智能合约和区块链技术运行的金融产品,DeFi 开启了数字金融民主化的革命。

自动做市商 (AMM) :一个分散的资产交易池,允许用户通过其流动性来进行加密货币的无缝交易。

去中心化交易平台 (DEX) :点对点平台,允许用户在没有中介的情况下交易加密资产,通常使用 AMM 作为其交易池。

流动性池:存储在智能合约中的加密资产的数字资产「池」,AMM 在流动资金池之上运行。

流动性提供者 (LP):相当于 AMM 中的做市商,指将其加密资产存入流动性池以增加流动性的人,作为回报,他们将获得相关交易池所产生的交易费用奖励。

DEX的由来与优势

DEX的诞生源自于Vitalik Buterin于 2016 年发表的一篇 Reddit 帖子,文中他讨论了以运行预测市场相同的方式来构建去中心化交易平台的想法。之后,Vitalik 的这一想法开始在社区流传开来,并被一个社区迅速跟进,两年后,Vitalik 又发布了一篇关于 AMM 的后续文章,详细说明了他如何看待去中心化交易平台的作用,几个月后,原西门子工程师 Hayden Adams 宣布推出 Uniswap 协议,从而启动了第一代加密货币 AMM 的历史。

自动做市商 (AMM) ,即用一个分散的资产交易池,允许用户通过其流动性来进行加密货币的无缝交易。Uniswap 引入了恒定积做市商公式,以确保在以太坊的 Token 交易中具有恒定的流动性,从本质上说,Uniswap 是将两种正在交易的资产组合成一个流动资金池。

此后,新的DEX协议都沿用这一核心模式,即用数学公式还原交易过程,并不断提高做市效率和资金效率。此后,还发展出了恒定和做市商 (CSMM)模型、恒定平均值做市商 (CMMM)模型、兼具了恒定和的低滑点以及恒定积的无限流动性特点 Stableswap 模式、主动做市商 (PMM)和聚合器模式。

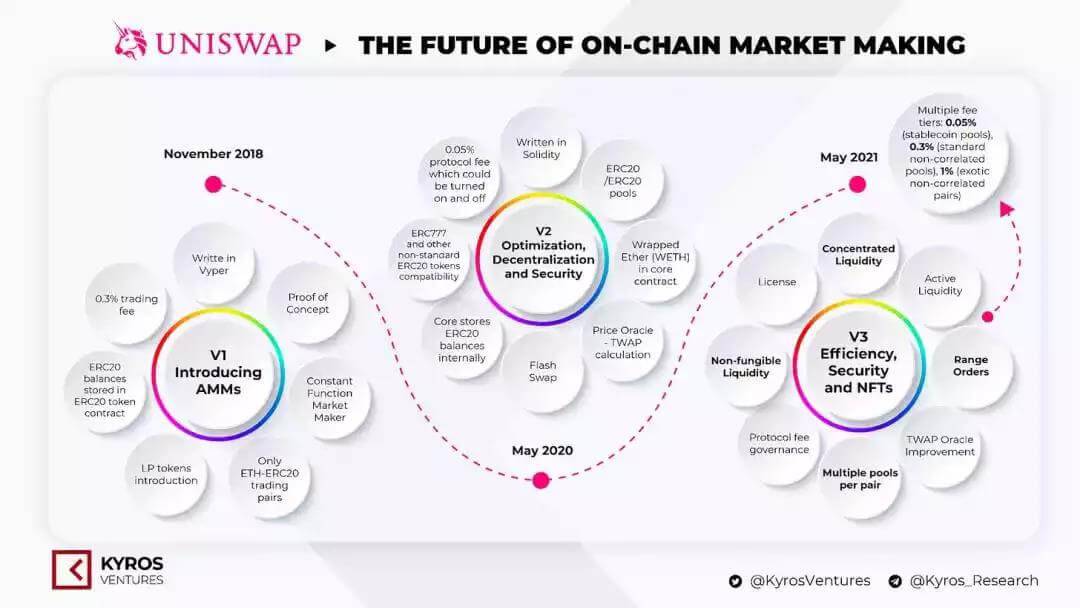

这些底层技术上的创新产品可是在短短的两年时间内不断涌现出来的,到现今Uniswap V3 和 Curve V2 则成为行业内事实上的标准,尤其是在2021年3月,Uniswap推出的第三次迭代 Uniswap V3。

此前的DEX除了拥有swap、流动性激励外,还引入了ERC20代币交易对、价格预言机、闪兑,并在降低交易滑点、维护流动性提供者资金安全上面都做出了相应改进。

在V3模型中,创造性地引入了集中流动性和多费用等级。集中的流动性使 LP 可以精细控制其资本分配的价格范围,从而显着提高资本效率并降低滑点,同时还可以防止任何资产闪跌的情况,灵活的费用等级使 LP 有机会根据他们存入的货币对预期波动性来调整他们的保证金。

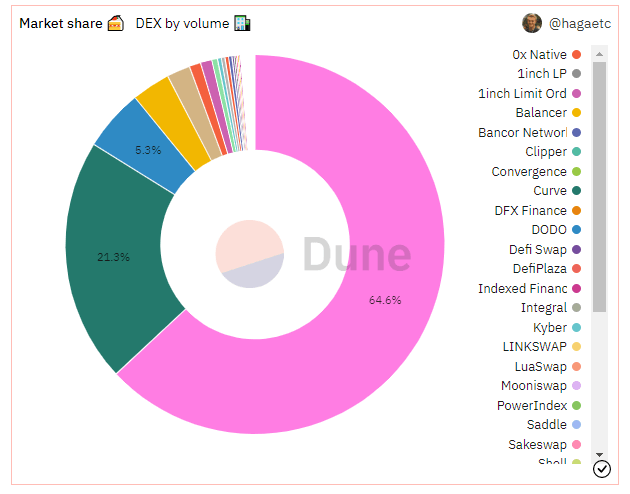

Uniswap 本质上是通过将商业模式重新分配给任何想要参与的人来打破做市商的垄断,该协议产生的 100% 费用直接分配给流动性提供者或做市商。目前,Uniswap 的平均交易量约为 10 亿美元 / 天。其交易量曾在一天内飙升至 65 亿美元,并在今年5月总交易量超1万亿美元。尽管随着全球资本环境的恶化,加密领域的资金体量已经距离高点回落了80%,但在加密领域中,AMM协议仍在扩张。

DEX现存的问题

在区块链上运行智能合约,并在用户与智能合约交互的过程中,所有的交互都要上链,上链就需要数据的打包确认和验证,在这个过程中有许多环节至今并不足够流畅,甚至在更多方面阻碍了大规模用户使用DEX,其中包括钱包交互与授权、旷工MEV的攫取是交易者付出更多的滑点、资金池分布在不同的链上而这些链并不能互通资金……

MEV最大可提取价值,是区块构建者和验证者在他们在内存池(交易在添加到区块之前进行)中订购交易时提取的价值——以有利于某些套利者的方式。值得注意的是,MEV 是任何市场中的一种新兴现象——跨资产类型和市场的大量交易只会为那些能够理解交易性质并从信息中获利的人创造大量价值。这并不是以太坊或加密货币所独有的。但这仍然构成了对交易者并不友好的资金摩擦损失。

钱包交互与授权的过程是全行业目前遇到的在产品体验上的最突出的问题之一。每次交易授权的反复确认,除了受链上活动的影响外,还会出现操作冗余,并在快速变化的行情中无法实现交易的情况,这也是中心化交易所对DEX最大的竞争优势之一。

目前各个L1公链上的资产很难互联互通,尽管目前出现了一些跨链桥设施和其他能够实现跨链转移方面的工具,但在交易行情出现变动的情况下,依然很难流畅的进行资金的跨链转移,此外跨链资金也是黑客在加密领域中最抢手的“提款机”,仅在过去两年中,就有超过 18.5 亿美元的池资金被黑客从 Ronin Network 和 Wormhole 的跨链桥中吸走,它们分别损失 6.24 亿美元和 3.26 亿美元。

DeFi系统是建立在恒定产品AMM流动资金池之上的,DEX作为DeFi生态内的基础设施,安全性可以由L1链来保障,但在产品逻辑和合约代码上仍然具有极大的改进空间,尤其是更简约的交易、做市和高APY的营收策略上。此外合约漏洞更是需要负责团队关注的内容,强烈建议新团队可以直接复用久经市场考验的开源代码,无需重复造轮子同时保证安全性。

DEX的发展方向

未来的加密空间一定是多链并存和多链交互的繁荣生态,因此任何一个DEX都不应该局限在单一的区块链上,同时链间的资金交互和DEX的专属链都有可能变成全行业新的基础设施,因此,多链、跨链发展是必然的。

更多的用户需要使用便捷的登录、交互、收付款等操作,因此对DEX的产品逻辑和面向交互的流程也是可以优化的一大方向,这也是随着行业发展必然出现的精细化产品用例。

DEX除了提供更低滑点、更便捷操作、更有效的做市机制外,做市策略和追踪市场信息的能力需要完善,对于普通用户来讲,平台提供的做市功能理应能够为用户提高资金使用效率和资金收益,这无疑会极大地推动更多的用户使用并扩大DEX对现实世界的影响力。

在文章的最后,随着FTX的破产,宣告了Defi浪潮的新一轮的开启,这并不仅仅是关乎DEX的全新迭代,而是整个Defi领域,甚至是加密领域不破不立的时间关口,因此,这里引用CoinMarketCap&Spartan Labs的最新报告中的内容,为加密领域的项目在运营发展时提供一个可参考的框架:

供应——通过锁定来限制流通代币释放以最小化销售压力;

需求——通过激励大型长期质押者来引入协议级别的需求;

创收——协议可以创收,以确保商业模式的长期可行性;

收入分配——与长期质押者分享协议收入,让持有者参与协议的成功;

简单性——拥有一个简单易懂的代币经济学模型,以促进用户轻松加入;

供需平衡——根据预期需求随时间的增长对代币发行进行建模。

基于上述内容扩展,从可持续和护城河协议的构成中汲取 4 个经验教训:

需要摆脱高 APR 和流动性挖矿来引导流动性;

在协议采用方面需要关注正循环的飞轮;

需要专注于建立一个真正相信协议愿景的核心社区;

需要摆脱稀释性奖励。替代方案是:稳定币奖励和托管奖励。

在像 DeFi 这样充满活力的空间中,从来没有千篇一律的模型,随着时代和市场的变化,协议模型应该时刻保持变化——在这个蓬勃发展的空间中,被动永远不会得到回报,只有主动的反思和适应才能不断地获得竞争力并赢得市场的奖励。

发表评论 取消回复