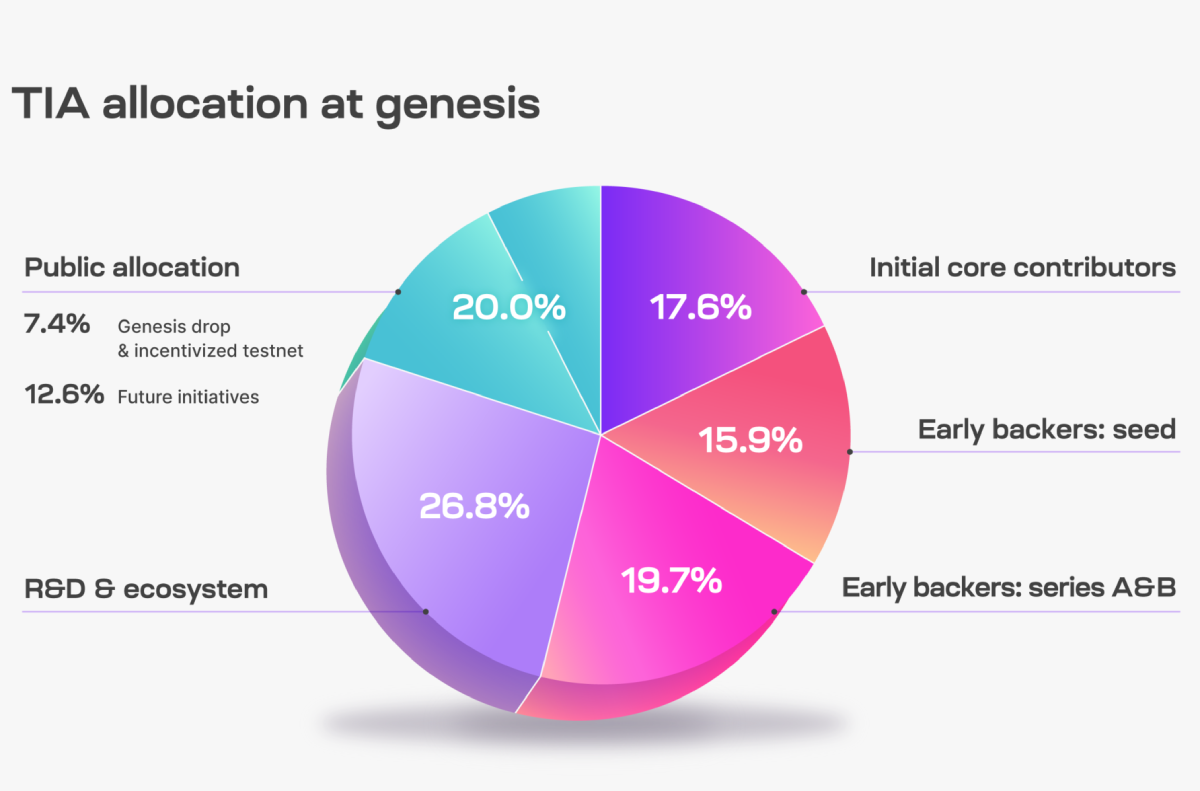

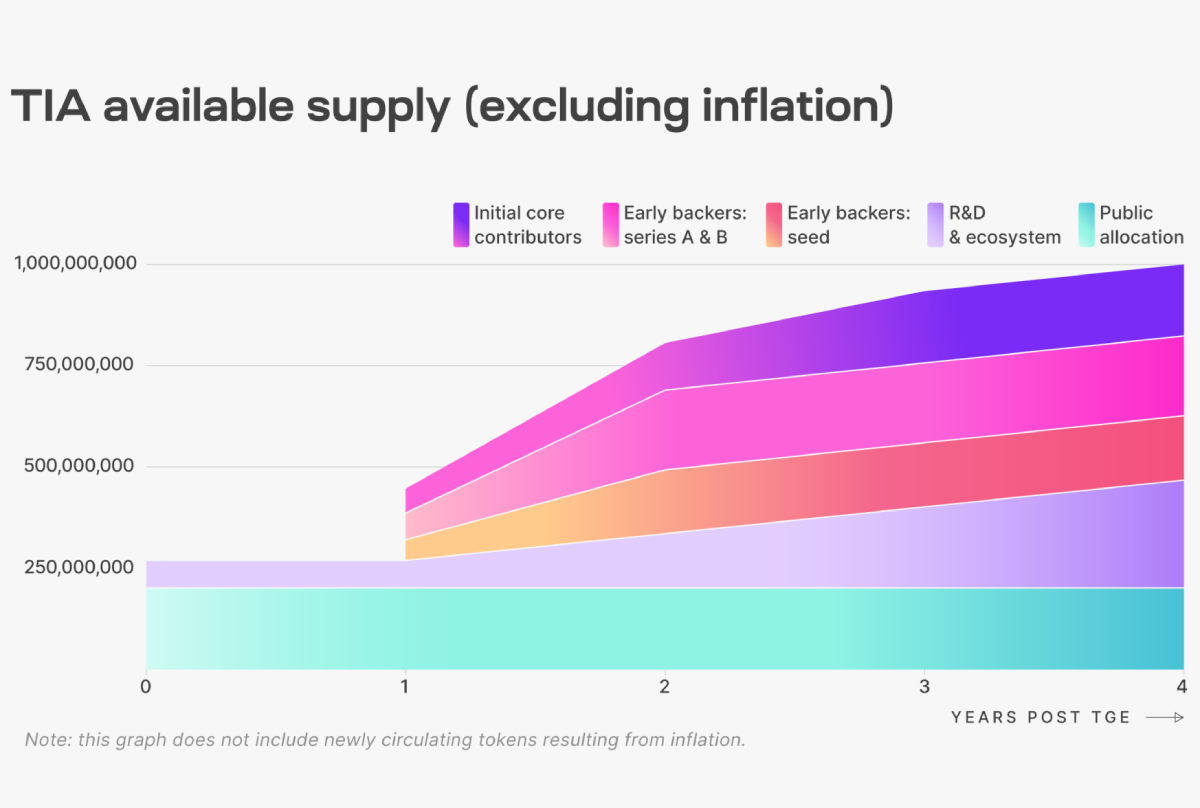

首个模块化区块链、号称「区块链界 AWS」的 Celestia(TIA)10 月 31 日完成主网上线,目前已登陆 Coinbase、Binance、OKX、Bybit、Crypto.com、WEEX 等各大交易所。 WEEX 推出 TIA/USDT 最高 50X 杠杆,并为配合 TIA 上线提供 20,000 USDT 奖励,加上其全网超低手续费优势(Maker0.01%,Taker0.03%),使得 TIA 迅速跻身 WEEX 交易量排行榜前列。 Celestia 于 9 月 26 - 10 月 17 日进行了 6,000 万 TIA 创世空投,占总发行量的 6%,引发社区热烈讨论。不过近日随着 TIA 正式上线,圈内出现一些不太看好的声音,认为 TIA 估值过高。WEEX 将其归纳如下,以帮助大家做投资决策,不构成投资建议。 Celestia 是什么? Celestia 成立于 2019 年,是首个模块化区块链 (Modular Blockchain),提供模组化的数据可用性层 (DA 层),目标是成为各大区块链的底层设施,以提升现有网络的效能。Celestia 只对交易进行排序和发布,不执行交易,通过分离数据处理结构和共识机制,增强网络速度和可扩容性。 DA 层,即解决数据如何存储,或者如何保持数据是可用的。Celestia 采用的方案叫「数据可用性采样」(Data Availability Sampling, DAS),可以简单理解为使用抽样调查的方法。 除了 Celestia,也有其他 DA 层提供者,目前一线的玩家包含 Polygon Avail,甚至以太坊 EIP-4484 的 Proto-danksharding(分片前置)提案也是 Celestia 的竞争对手。Polygon Avail 前不久开启测试网,Proto-danksharding 则要等以太坊坎昆升级的时候上。因此,Celestia 选择此时开放主网,也被认为是想抢占市场先机。但市场会不会买账呢? 市场生态不被看好 说到市场生态建设,目前公认最成功的是 Polygon,其生态包含了以太坊 Layer2 (Polygon zkEVM)、独立公链 (Matic)、数据可用性层 (PolygonAvail) 等一系列产品,还有一个开源的模组化区块链套件 Polygon CDK,甚至已经比 Celestia 具备更完整的模组化区块链技术。Polygon 的成功是顺应了市场趋势。 Celestia 属于学院派项目,其技术叙事本身合理,战略卡位也很准。以前大家做的都是单体区块链,DA 层很重要,但没人去做。但加密研究员 Faust 指出,一个项目不能只靠技术叙事推动市场,更重要的是能不能找到最恰当的商业切入点,使用场景有没有强吸引力来说服市场采用,这一点恰恰是许多技术派团队的短板。 Celestia 作为一个区块链底层设施,如果无法成功吸引其他 Rollup 方案的采用,其生态就会走弱。而其目前面临的问题恰恰就是开发者用户不足,目前大家基本上都是做单体区块链,没有太多人愿意把自己的 DA 层完全交出来,这也是当前生态决定的。 没有用户就没有现金流,只能靠烧融资过日子,等待未来某一天市场需求的出现。但即使 Celestia 融的钱足够它撑到那一天,届时以太坊分片可能已经上了,Celestia 将面临巨大竞争压力。 还有一个办法就是自己在搞个生态基金,扶持一些小微创业者、小团队来 Celestia 生态做开发,但 Celestia 又缺乏资本推手。 不受以太坊待见 作为模组化区块链与 DA 层的叙事,Celestia 需要一条流动性充沛且存在价值溢出的公链作为对应的结算层,这便是 Ethereum。否则,如果 Celestia 与 Ethereum 生态彻底分割,其模组化区块链的叙事就没有太大意义。 然而,Celestia 期望从 Ethereum 生态吸引流动性,却不能给 Ethereum 带来直接好处或赋能,因此并不受待见。 以太坊基金会和 L2BEAT 等团队已经明确澄清:「不用 Ethereum 作为数据可用性层的扩容方案不是以太坊 Layer2,因为链下的数据可用性层无法达到同等级别的安全性,存在一定程度的信任假设。」 Faust 指出,以太坊基金会此举的用意,实际上是借着区别技术来巩固自身商业利益,因为一旦 Celestia 等 Ethereum 生态之外的 DA 层被大规模采用,Ethereum 的地位将被削弱,以太坊基金会投入大量精力要实现的 EIP-4844、Danksharding 的意义也将不复存在,而这些独立的 DA 层不但无法赋能以太坊,反而会带来一些系统性风险。 相比之下,目前大多数以太坊 Layer2 的流动性集中在 Arbitrum、Optimism 等「正统」的 Rollup 方案上,这些方案的主要版本必然不会和 Celestia 整合。至于宣布与 Celestia 合作的 Arbitrum Orbit,只是一个类似 Arbitrum Nova 的次要版本,大概率无法与前几大「正统」Layer2 相比,Celestia 即便能够引流这类「次级」Layer2,也没有太大价值。 牛市融资,解锁压力大 TIA 代币总供应量为10 亿枚,主要作为 Celestia 的网路费用、节点质押赚取奖励、治理、建构区块链四大用途,具体分配计划为: 创世空投:7.4% 社群奖励:12.6% 研发与生态基金:26.8% 早期投资人:35.6% 团队:17.6% TIA 当前流通供应量为 1.41 亿枚,WEEX 平台显示当前价格 2.6 美元,对应流通市值 3.67 亿美元,FDA 约为 26 亿美元,市值排名 107。 从市值对比来看,TIA 目前 26 亿美元的 FDA 远低于 OP 的 67 亿美元和 ARB 的 110亿美元,而 TIA 代币可以作为记录交易数据的燃料费用,相比 ARB 与 OP 也多了一个更高频的使用场景,如果其生态构建完善,代币的治理价值也不容小觑。但如前方所述,Celestia 缺乏的正是生态应用,而且 Celestia 仅相当于一个底层插槽,与 Optimism、Arbitrum 这两大 L2 生态应用龙头也没有可比性。 Celestia 项目始于上一轮牛市周期。2021 年,荷兰加密投资公司 Maven11 Capital 透过旗下 4,000 万美元封闭式基金的投资组合纳入Celestia;2022 年 7 月,创投公司 NFX 的第二支基金追加 6,261 万美元投资 Celestia 和 RampNetwork;2022 年 10 月,贝恩资本及 Polychain Capital 领投 Celestia 5,500 万美元,投后估值 10 亿美元。 作为一个在牛市被投起来的项目,Celestia 本身比较贵,性价比不高。因此 VC 手中的份额解锁后,TIA 或会面临较大的抛压。 虽说有些生不逢时,短期商业前景不明朗,长期面临强敌环伺,不确定性较大,但不管怎么说,Celestia 仍是一个不错的项目,本身的技术、战略都可以,短炒肯定没问题。当前 WEEX 开启 20,000 USDT 奖励活动,新用户通过指定链接注册即有机会获得 20 USDT 体验金;新老用户交易 TIA 可冲刺 5-100 USDT 体验金,还有机会获得 WEEX 精美周边。

联系编辑

微信二维码

微信公众账号

微信扫一扫加关注

评论 返回

顶部

发表评论 取消回复