序言:本文将重点关注在以下五个方面。

1.【谁会参与?】现有算力机资源盘点,究竟有多少存量的显卡可能会加入到 Aleo 竞争中来? 从而对 Aleo 全网算力 PPS 的规模进行推测演算。

2.【大家的成本是多少?】针对不同类型玩家,每 PPS 的成本投入分析(软硬成本及机会成本)

3.【投入产出是怎样?】每 PPS 在三测阶段及主网上线阶段的收益预估

4. Aleo的流动性模型预测

5. 总结后记

通过对行业数据的分析演算和推测,在 PPS 算力规模,成本及收益等方面有以下几个简单结论。

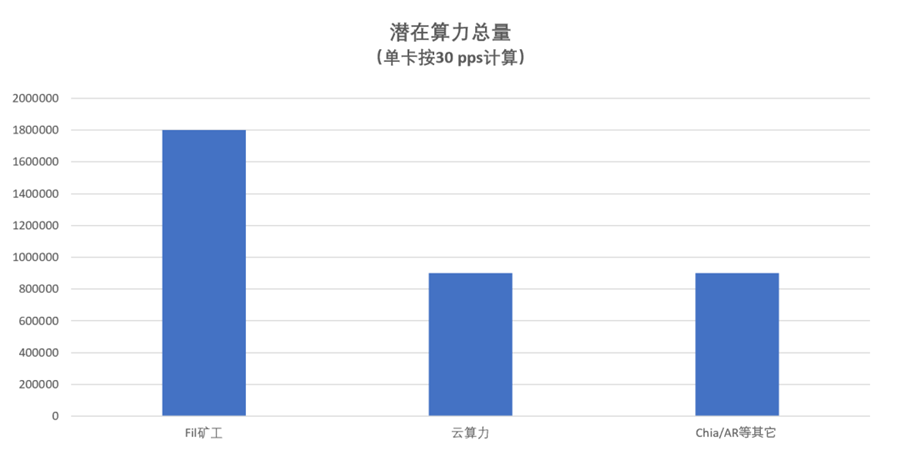

- 在不计算以太坊矿工显卡存量的情况下,市场潜在显卡总量约有 12 万张,假设 40% 投⼊三测,即 5 万张投⼊,总算⼒ 150 万 pps。(注:显卡简化按照每张30p/s算力来计算)

- 三测阶段,预计每 PPS 两个月收益是 10-13 个 Aleo

- 三测阶段的两个月内,每 PPS 平均预计消耗电费是 24 元

- 主网上线第⼀年每 PPS 的总收益估算是 37 个Aleo

- Aleo上线后价格预测为 5-10U,前期流通盘可能会控制在 1.45-2 亿个Aleo

更多关于数据,假设前提,推算逻辑及计算细节内还请参考对应内容:

(01)算力PPS规模预测及每PPS收益预估测试网阶段

假设条件

Aleo测试网三阶段由于以太还能继续挖,预估⼤部分以太矿⼯还不会马上⼊场(机会成本和不确定性风险考量,可能会拿部分机器改造加入测试一下,大量切换进入 Aleo 还是会有诸多顾虑),因此主要分析有以下几种算力参与:

根据近期的广泛调研和技术供应商的走访,结合大家的基础经验数据进行的以下评估。

① Fil矿工

Fil高峰时期日封装总量有 100PB 左右,一台 P1P2 机器日封装速度在 3~4TB,那市⾯上⾄少有 3 万台 P1P2 机器,另外还有配套的 C2 机器, 机器配比较多是6:1 ,即 C2 机器在五千台左右,P1P2 ⼀般带 1-2 张卡,C2 ⼀般带 2-4 张卡,平均算1台机器 2 张卡;

Fil现在每日封装量还有 15~30PB 左右,预留这部分机器后,至少能有 3 万台左右的 2 卡机器可以参与三测,单台平均算力60p/s 左右,预估 Fil 算力机可产生180 万 pps。

② 云算力

阿里、百度、华为、腾讯这四家每家预估至少有 5 千到 1 万张卡的 AI 竞价实例可以参与进来,按 3 万张卡的总量来计算,每张卡平均算力30p/s,预估云算力可产生 90 万 pps,这部分需要额外付租金。

③ Chia/AR 等改造算力

Chia 和 AR 高峰时期算力机器⼤概超过 2 万台,其中⼀部分机器跟Fil算力机相互重合,⼤约还有 15000 台,并且这些机器需要加装显卡参与到三测才有效益。

由于目前收益还不明朗,因此保守预估 5000 台会改造参与到 Aleo,每台平均上两张卡来算,单台平均 60p/s,即 Chia/AR 这部分改造机器可产⽣ 30 万 pps。

按上述分析预估潜在显卡总量 12 万张,总算力 360万 pps。

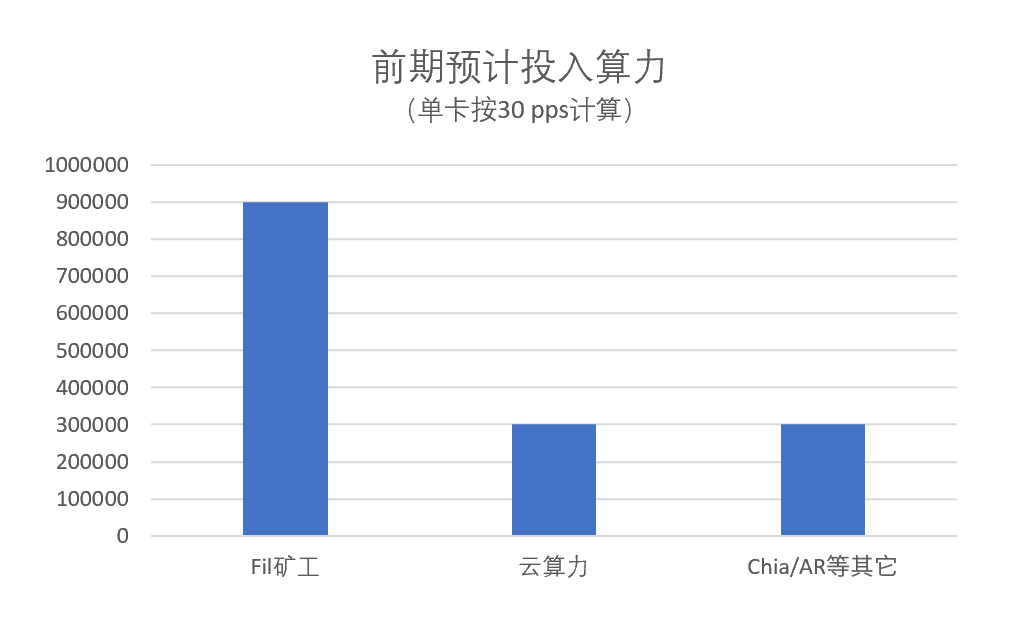

假设前期 40% 投⼊测试网三期,即 5 万张投入,总算力 150 万 pps。

测试网三期挖矿收益预估

三测总奖励 2500 万,分三个阶段。后两个阶段有两个月周期,预估最多 1500 万 - 2000 万的收益可以给到矿工,那平均每 pps 两个月收益是 10-13 个 Aleo。预估上线后 Aleo 到 10U 时,每 pps 收益 100U - 130U,按单卡 30pps,即 1 张 显卡(比如3080) 收益将大于 3000U。

主网阶段预测

主网阶段因为以太预计难度炸弹已经开启,收益⼤幅下降,预估以太矿工会开始参与,因此算力主要包括:

1. 参与测试三期的基础算力

2. 新增的 Fil / Chia / AR / ETH 算力

3. 运算力可能部分退出

以太难度炸弹以后,显卡可能会发生矿难,价格快速下跌,预计剩下观望的 Fil / Chia / AR 等矿⼯会选择加卡参加,以太坊矿工也会开始改造平台,但是需要采购多卡服务器主板、多核 CPU、多通道内存条等,预计投⼊的成本不低于显卡的残值;

当矿工数量增加到⼀定程度,云算力就不划算了,开始选择退出,因此总体算力应该是有⼀个快速上升期,然后后续缓慢上升。

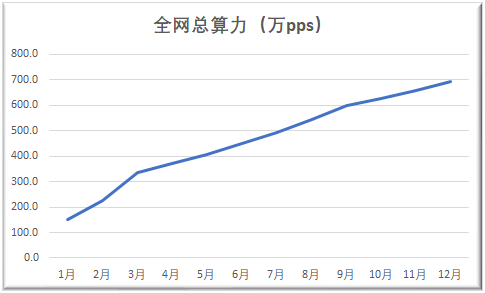

按⼀般经验前三个⽉是快速上升期,预估至少50%的增速,之后每月10%左右增速。

第⼀年每天平均总产量 50 万 Aleo 左右,假设超过80%是给矿⼯的(目前经济模型还没最终定),也就是矿工每天有 40 万 Aleo 可以分, 则第⼀年每 PPS 的总收益是 37 个Aleo。

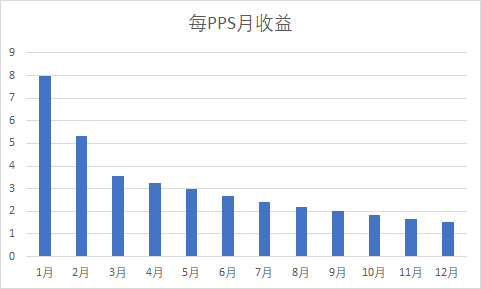

假设主网是 1 月份上线,那么根据全网算力 PPS 的爬升预测。

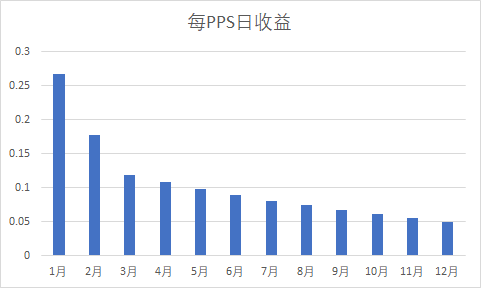

每 PPS 日收益推算情况如下:

每 PPS 月收益推算情况如下:

(02)每PPS成本分析

1、云算力成本及收益评估

以目前算法来看,这个月优化可以发挥 6 卡算力,9月份将优化到发挥全部 8 卡算力,按照平均发挥 7 卡算力,即 210pps,那每 pps 成本是36 元也就是 6u 左右;

参考腾讯云报价,最低 1 折起开始竞价,假设 1.5 折成交,则 8 卡机两个⽉成本为 25280*15%*2 = 7584 元, 即使竞价到五折成交,每 pps 成本 20u,每 pps 净利润也有80u~110u左右,也就每台收益大于 20000u;

极端假设热度远超预期,总算力翻⼀倍,每 pps产出 5~6 Aleo,上市后币价 5u,按五折竞价来算每 pps 净利润降低到5-10u,每台三测利润为1000-2000u。

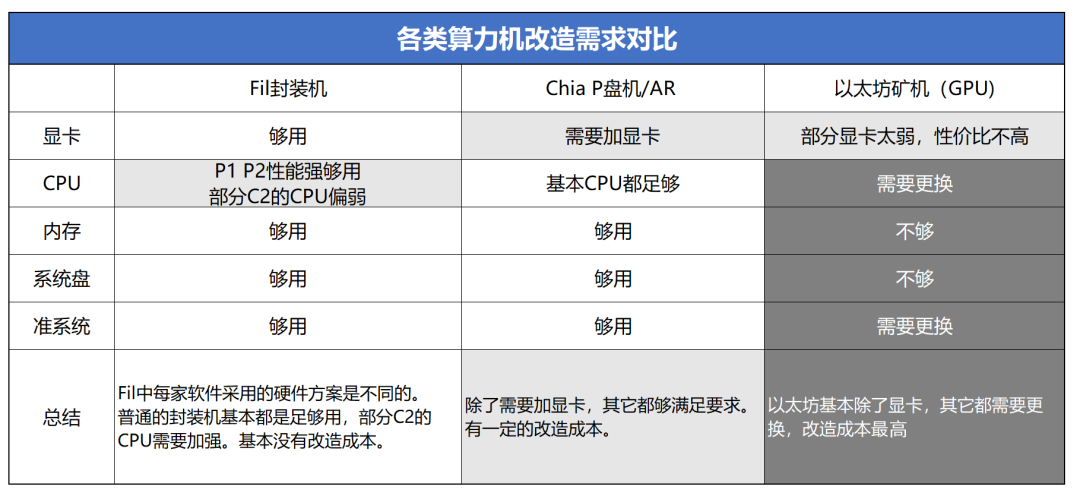

2、其它算力改造成本评估

除了租云算力的方式,对比一下其它现存的算力机改造的成本来看。

Fil封装机<Chia P盘机<以太坊GPU矿机

Fil中每家软件采用的硬件方案是不同的。普通的封装机基本都是足够用,部分C2的CPU需要加强。基本没有改造成本。而Chia P盘机/AR,除了需要增加显卡,其它基本都满足要求,有一定改造成本。

而以太坊矿机如果想介入Aleo,那除了能再利用性能还行的显卡外,其它部分基本都需要改换,相对改造成本最高,同时以太坊矿机在过渡期还能继续挖,所以还有选择的机会成本。

3、耗电及其它成本评估

假设按照显卡3080,功耗135W, 双卡配置。这样一台矿机的平均总功耗大约在800W-1000W左右,具体还要看软件效率,硬件配置,周边环境等。双卡机暂按照 60 pps的算力计算。厂房电费及杂费按照9毛-1块计算。为了简化计算,电费按照1块,功耗按照1000W,那么60 pps的算力机,两个月的电费就是24*60=1440元,那每PPS的两个月电费就是24元。

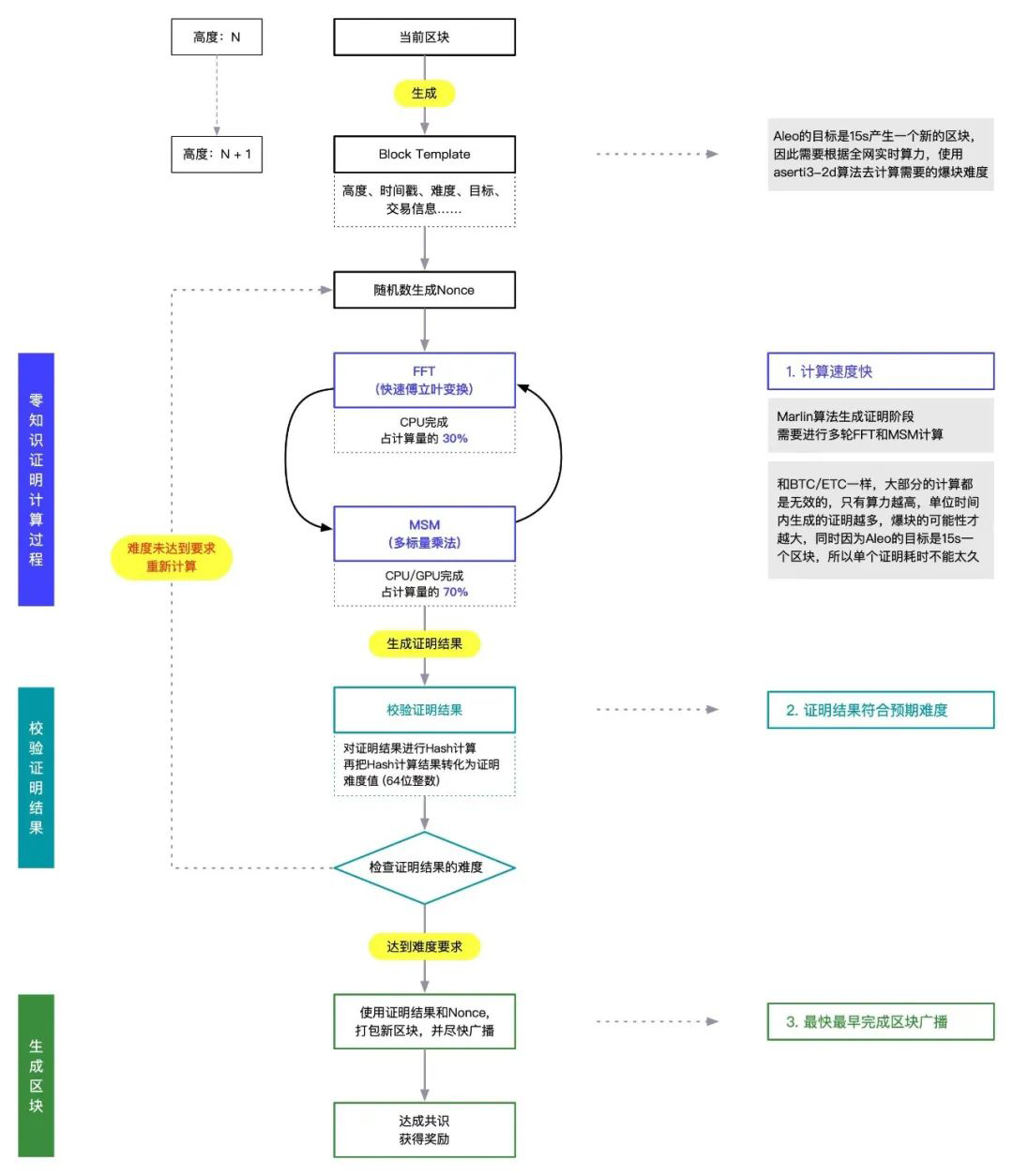

/ 什么是PPS,P/s?

Aleo区块产生全过程包括零知识证明过程,校验证明过程,生产区块等方面,如下图:

而最为关键的是零知识证明计算过程,也就是完整的零知识证明需要完成FFT和MSM两个算法的过程,其实FFT(快速傅立叶变换)CPU完成占计算量的30%, MSM(多标量乘法)由CPU/GPU完成占计算量的70%。所以不少厂家只通过计算MSMs得到h/s的速度,这样来展示算法能力并不是最精准。

Aleo的有效算力标准是单位时间完成的有效零知识证明的次数,P/s. (每秒生产的Proof数量)(等于PPS) , 因此要完成了FFT和MSM算法的计算才是有效的。

(03)Aleo流动性预测

因项目方至今仍未公布完整的经济模型细则,现从已经公布的代码信息读取分析出以下情况:

- 创世区块维持10亿个币不变,其中包括投资人的5.7亿,团队的2亿,公售的1.5亿和激励池8000万,本次Testnet2的2500万奖励应该是来自于激励池;

- 从现阶段代码来看,新的出块奖励在coinbase和fee基础上,多了stake奖励;

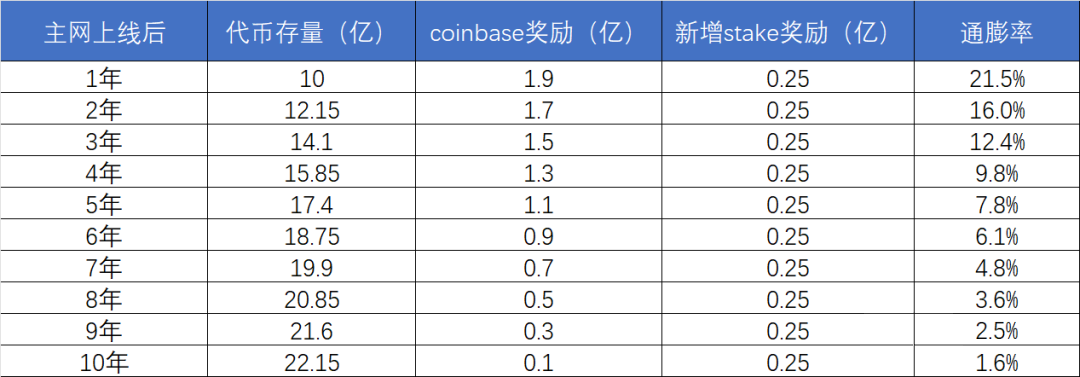

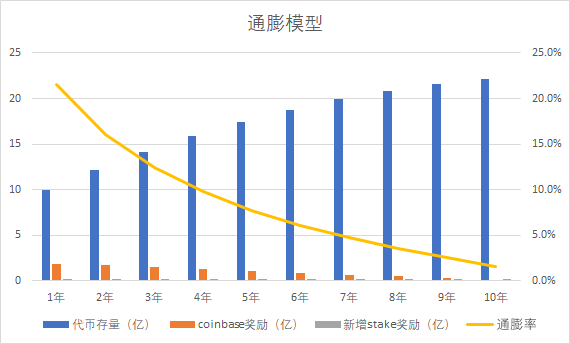

- Coinbase奖励总释放量还是10亿个,不过改成了线性递减释放方案,第一个块100个币,10年后到0,也就是说矿工可以挖10年;

- stake奖励是固定的,每年固定为2500万个币,每个块12个币左右,这部分只给pos质押节点,也就是10年后通膨率为2500万/(10亿+10亿+2.5亿)=1.1%左右。

因为官方称 10 年以后会一直保持微通膨。而按照一般代币释放模型,coinbase奖励的代币跟新增 stake 奖励部分代币应该是相互独立的。这样10年后持续保持微通膨的无限量代币就来源于这个 stake 奖励部分。

通膨模型分析

根据以上信息可以粗略算出Aleo的通膨模型如下,可以看出刚开始的前三年,通膨率还是比较高的。

控盘模型分析

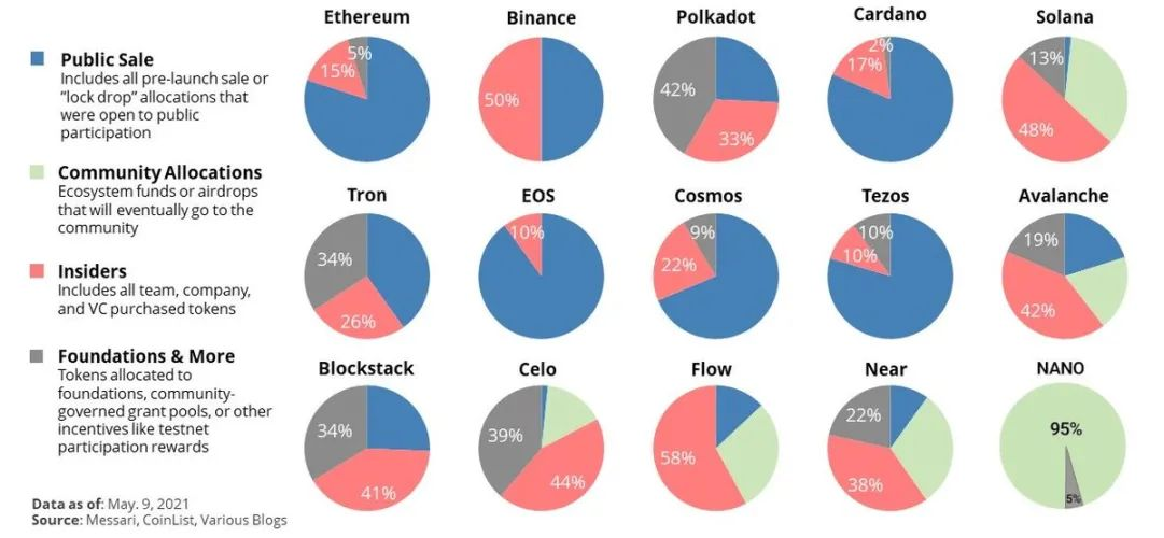

Aleo创世供应 Insiders 部分包括 VC的 5.7 亿和团队 2 亿,如果按三年解锁估算,三年后 Insiders 部分占比48.5%, 跟 Solana 比较接近,基本可以认为 Aleo 属于 VC 链。

质押预测分析

主网上线后支持1000个验证节点的总容量,每个节点质押门槛100万,目前不确定选举算法,如果偏向节点公平, 最终全部质押需要10亿。

即使选举偏向按质押量,参考其他POS链,总质押量高于流动性50%也是常态(确保足够高的攻击成本 )。

流动性主要是由代币释放和代币消耗两部分决定。

代币释放主要是主要有两部分:

- 创世10亿个币的解锁,假设按三年线性解锁来算,每年释放3.3亿。

- 挖矿和质押膨胀,线性递减释放,第一年释放2.15亿 ,预计其中归属于验证节点的收益不少于0.6亿(POW和POS 假设七三分 )。

从目前代码了解到的,测试网三期阶段每个区块100个Aleo,其中约80个会给到 POW 矿工,剩余约到 POS 节点,相当于八二开。而到主网上线以后,增加上新增的 stake 奖励的12个。那么 POS 节点初始就能拿到20+12=32个,POW矿工拿到80个。这样就相当于是七三开,然后线性递减。

第一年总释放币预测在5.45亿个,其中pow矿工大约有1.7亿个,其它二级市场散户大约可能会有0.8亿个。

代币消耗主要是就是节点质押,也可以分成两方面考虑。

Aleo属于 VC 链,VC 和团队作为最大的利益相关者,一方面需要控盘到合适的价格才能出货获利,另一方面更有意愿维护网络安全性和稳定性,预计 VC 和团队解锁的流动性80%都会质押,也就是至2.6亿。

第一年验证节点数量预估不超过200个(前期网络稳定性考虑,理论上 2 亿个币锁定就能满足运行要求)。

仅VC质押的部分就能满足要求,质押量就主要取决于质押收益,假如第一年总的有 3 亿个币质押,那币本位质押收益是20% 。对于稳健型收益15% 以上应该还是很有吸引力的,那就是需要 4 亿个币质押,全网有400个验证节点。

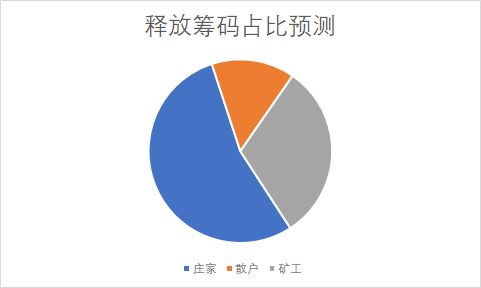

因此第一年流通盘的代币预计可能会控制会在1.45亿-2亿之间。注:以上价格为预测价格,仅供参考

Aleo总融资额 3 亿美元左右,假设VC第一年出货目标是回本,那不质押的约0.6亿个币批量出货价应该不低于 5 美元,那价格要先拉到 10 美金以上逐步出货才可能对控盘安全些。

代币模型问题及风险

VC链的典型代表 Solana 和 Avalanche 在这一轮牛市表现都不错,其中一个重要因素是其代币模型里面预留了很大一块比例给生态系统激励,可以快速激励应用开发,为代币赋能。

Aleo在这方面预留太少(8000万里面一部分);另一方面Aleo应用需要全新的开发语言和开发模型,应用开发门槛本来就比较高,这点激励恐怕不足以让生态完善起来。

多数矿工均可能是挖提卖,而生态的成长是需要数年的周期,充满不确定性。那么前期如果让更多人去质押节点,这对项目方的运营能力是一大考验。

(04)总结后记

最近走访了一些经历过多轮牛熊存活下来的矿业大佬,有一个很深的感慨就是他们都有各种独有的专长和优势,并且都非常善于精打细算全流程的成本,同时善于用各种巧妙办法去做优化。

而且对于细节把控,常常都是亲身参与,多方验证。对于能耗散热,优质电力资源,硬件改造,软件性能优化,经济模型,流动性精算,趋势把控等方方面面都能精通。

而矿业经过十多年的发展,也确实已经从原来粗放式野蛮发展,逐步转型为需要各种软硬实力与技术去精细把控的产业。不管互联网如何发展,Web3的概念有多么牛逼,这背后也总是会需要到新架构体系下的算力及存储资源支撑,而算力和存储资源的归属权和收益权,也是一个必然的刚需。

发表评论 取消回复